Στις εμπορικές συναλλαγές μεταξύ μιας επιχείρησης με τους πελάτες, η πώληση των προϊόντων, εμπορευμάτων και υπηρεσιών μπορεί εξοφληθεί ταμειακά επί τόπου ή να διακανονιστεί μελλοντικά.

Η καταγραφή των συναλλαγών γίνεται στο βιβλίο πελατών, όπου ο κάθε πελάτης έχει τη δική του καρτέλα καταγραφής γεγονότων σε χρέωση πίστωση, στα μηχανογραφικά συστήματα αυτή η λειτουργία βρίσκεται στην εμπορική διαχείριση.

Ένα απλό παράδειγμα είναι η καταχωρήση ενος τιμολογίου, όπου με βάση τα ΕΛΠ ορίζουν ότι θα πρέπει να γίνει μέχρι πρώτο 15ήμερο του επόμενου μηνά από την παράδοση ή αποστολή των εμπορευμάτων ή ολοκλήρωσης της υπηρεσίας.

Όταν τα παραστατικά είναι επί πιστώσει αυτό σημαίνει ότι τα αντισυμβαλλόμενα μέρη έχουν συμφωνήσει ότι η ταμειακή εξόφληση θα γίνει μελλοντικά βάση συμφωνίας. Όταν η συναλλαγή αφορά μεγάλο ποσό μπορεί να συμφωνηθεί ακόμα μακροχρόνιος διακανονισμός σε διάστημα 2-3 ετών, με κάποιο επί πλέον ετήσιο επιτόκιο επί του αρχικού ποσού ή και να σπάσει ο τρόπος πληρωμής σε πολλαπλά όπως συναλλαγματικές, επιταγές κτλ.

Αυτή η διαδικασία θα πρέπει να παρακολουθείτε, ώστε να υπάρχει η επαρκής ταμειακή ρευστότητα στην επιχείρηση και για τη δημιουργία χρηματοοικονομικών αναφορών (financial reporting) για τη σωστή λήψη αποφάσεων από την οικονομική διεύθυνση ή τη διοίκηση της επιχείρησης.

Σε μεγάλα οφειλόμενα υπόλοιπα, μπορεί να υπάρχουν καθυστερήσεις οφειλών δηλαδή ενηληκίωση υπολοίπων, αφερεγγυότητα, και σαφής και με λεπτομέρεια εικόνα των οφειλόμενων ποσών είναι απαραίτητη για αναπτυχθούν πολιτικές πιστωτικού ελέγχου

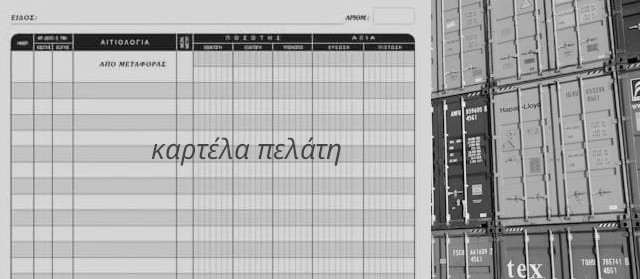

λογιστική καρτέλα πελάτη

Αυτή η καρτέλα περιλαμβάνει όλες τις συναλλαγές που έχει ο πελάτης με την επιχείρηση και για τη δημιουργία μπορεί να χρησιμοποιηθεί το excel ή προγράμματα εμπορικής διαχείρισης όπως της Softone, Pylon, Megasoft κτλ στα υποσυστήματα που αφορούν λογιστικές εργασίες και εκτυπώσεις.

Στην κεφαλίδα περιλαμβάνονται οι βασικές πληροφορίες του πελάτη διεύθυνση, ΑΦΜ και σε ένα πίνακα τις κινήσεις του είτε είναι μεταφορά χρημάτων και τα παραστατικά που αφορούν τις συναλλαγές.

υπόδειγμα ποιες στήλες περιλαμβάνει

Ένα απλό υπόδειγμα καρτέλα πελάτη είναι το παρακάτω, στην πιο απλή μορφή μπορεί περιλαμβάνει να σε μια γραμμή το προήγουμενο υπόλοιπο από την ημερομηνία που έχουμε επιλέξει την καρτέλα, τα ποσά που αφορούν τα παραστατικά εμφανίζουν τα μεικτά ποσά δηλαδή συμπεριλαμβάνουν τον φόρο προστιθέμενης αξίας, και η παρακράτηση φόρου όπου ισχύει μπαίνει πάντα στην στήλη της πίστωσης

- ημερομηνία

- αριθμό παραστατικού

- χρέωση (τιμολόγιο πώλησης δελτίο αποστολής, παροχής υπηρεσιών κτλ)

- πίστωση (απόδειξη είσπραξης, πιστωτικό τιμολόγιο, επιταγή κτλ)

- υπόλοιπο (η διαφορά της στήλης χρέωσης με τη πίστωση)

| Ημερομηνία | Αρ. Παραστατικού | Χρέωση | Πίστωση | Υπόλοιπο |

|---|---|---|---|---|

| 10/04/2025 | ΤΔΑ 300 | 3.000,00 | - | 3.000,00 |

| 12/06/2025 | ΑΠΔ ΕΙΣΠ 100 | - | 2.500,00 | 500,00 |

| 20/09/2025 | ΑΠΔ ΕΙΣ 105 | - | 200,00 | 300,00 |

| 30/09/2025 | ΤΙΠ | 4.000,00 | - | 4.300,00 |

| 5/10/2025 | ΤΔΑ 320 | 1.000,00 | - | 5.300,00 |

| 10/10/2025 | ΑΠΔ ΕΙΣΠ 311 | 200,00 | - | 5.100,00 |

| 12/10/2025 | ΑΠΟΔ ΕΙΣΠ | 300,00 | - | 4.800,00 |

| 15/10/2025 | ΠΙΣΤ ΤΙΜ 40 | - | 100,00 | 4.900,00 |

| 16/10/2025 | ΑΠΔ ΠΛΗΡ 20 | 100,00 | - | 4.800,00 |

| 18/10/2025 | ΤΠΥ 200 | 700,00 | - | 5.500,00 |

| 18/10/2025 | ΤΠΥ 200 - ΠΑΡΑΚΡΑΤΗΣΗ | - | 112,90 | 5.387,10 |

φυσικά μπορεί να γίνει πιο σύνθετη προσθέτοντας περισσότερες στήλες που αφορούν ημερομηνίες λήξης εξόφλησης των τιμολογίων και καθώς και την υποβολή τόκων υπερημερίας και τα μέσα πληρωμής.

τι είναι το χρεωστικό υπόλοιπο πελάτη

είναι τα χρήματα που χρωστάει ο πελάτης στην επιχείρηση για υπηρεσίες, προϊόντα ή εμπορεύματα που έχει λάβει. Αυτό το ποσό που είναι επι πιστώσει μπορεί και μπορεί να διακανονιστεί μέχρι συγκεκριμένη ημερομηνία που έχουν συμφωνήσει τα αντισαμβαλλόμενα μέρη για μεγάλο χρονικό διάστημα

- απλά: "Ο πελάτης μας χρωστάει".

- επιχείρηση: Είναι μια Απαίτηση (Asset). Είναι χρήματα που αναμένετε να εισπράξετε.

- πότε προκύπτει: Κυρίως από την έκδοση τιμολογίων πώλησης επί πιστώσει.

Στις περιπτώση που δεν μπορει να πληρωθεί όλο το ποσό ή μέρος μπορεί να δημιουργηθεί πρόβλεψη επισφαλής απαίτηση που μειώνει το χρεωστικό υπόλοιπο

τι είναι το πιστωτικό υπόλοιπο πελάτη

τι είναι πιστωτικό υπόλοιπο είναι χρήματα που χρωστάει η επιχείρηση στον πελάτη η ποιο αναλυτικά μπορεί να προκύψει όταν έχει προκύψουν προκαταβολές για πωλήσεις προϊοντων που δεν έχουν παραδοθεί ή υπηρεσίες που δεν έχουν υλοποιηθεί

ισοζύγιο πελατών

το ισοζύγιο πελατών (customer balance report) είναι μια εκτύπωση που εμφανίζει σαν σύνολο τα χρεωστικά υπόλοιπα των πελατών στο εμπορικό κύκλωμα που περιλαμβάνει τη λίστα των πελατών με τα υπόλοιπα του αθροιστικά, αλλά και με προοδευτικό τρόπο

στις 31.12.2025

| Κωδικός Πελάτη | Υπόλοιπο | Παρατηρήσεις |

|---|---|---|

| 30.00.00.0001 | 22.000 | Πτώχευσε στις 20.09.2024 |

| 30.00.00.0002 | 10.000 | Ακίνητο υπόλοιπο για 360 ημέρες |

λογιστική συμφωνία εμπορικού και λογιστικής

Η λογιστική συμφωνία πελατών (Account Receivables Reconcilation) σημαίνει ότι η συνολική Χρέωση-Πίστωση για κάθε μήνα του Ισοζυγίου των Πελατών πρέπει να είναι ισούται με τη χρέωση πίστωση του λογαριασμού πελατών 30.00 στη Γενική Λογιστική (General Ledger).

Αρχικά βρίσκουμε το ισοζύγιο πελατών στο εμπορικό αξία εμπορικού δηλαδή βρίσκουμε την εκτύπωση και συγκρίνουμε με την αξία λογιστικής

μεταφορά υπόλοιπα πελατών αλλαγή οικονομικής χρήσης

εκτός από ότι είναι σημαντικά στην έναρξη και στο κλείσιμο της κάθε χρήσης σε κάθε πρόγραμμα θα πρέπει να μεταφέρονται από χρήση σε χρήση και είναι σημαντικό και σε κάθε σύστημα erp υπάρχουν ειδικές εργασίες έναρξης χρήσης

διαγραφή υπόλοιπα πελατών

Συγκεκριμένα τα υπόλοιπα πελατών που δεν μπορούν να εισπραχθούν σύμφωνα με το περ. ια, παρ. 12, του άρθρου 25 των ΕΛΠ Ν 4308/2014 αποτελούν λογιστική ζημιά, καθώς καταχωρούνται στην κατάσταση αποτελεσμάτων οι ζημίες που προκύπτουν από τη διαγραφή περιουσιακών στοιχείων.