Το Credit Default Swap είναι ένα παράγωγο προϊόν το οποίο χρησιμοποιείται για την κάλυψη - ασφάλιση των επενδυτών σε περίπτωση ένα χρηματοοικονομικό εργαλείο χρέους όπως είναι ένα ομόλογο, γίνει default.

Ο υπόχρεος δεν καταφέρει να αποπλήρωσει ολόκληρη την αξία του, αυτή η κάλυψη παρέχεται από ένα τρίτο επενδυτή ο οποίος ουσιαστικά πουλάει αυτή την ασφάλεια για να εισπράττει ανά τακτά χρονικά διαστήματα ένα ασφάλιστρο (premium) το οποίο εξαρτάται από του όρους του συμβολαίου μεταξύ των δύο επενδυτών.

Αυτά δεν διαπραγματεύονται σε οργανωμένες αγορές όπως είναι το χρηματιστήριο ή στην αγορά συναλλάγματος forex αλλά διατέθονται από τράπεζες κυρίως της Αμερικής σε πελάτες ιδιώτες ή θεσμικούς επενδυτές.

Πως λειτουργεί το credit default Swap

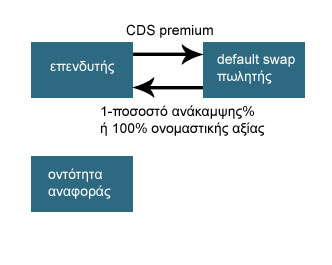

Το CDS επειδή είναι παράγωγο προϊόν έχει ως υποκείμενο ένα άλλο, δηλαδή μία οντότητα αναφοράς (reference entity) η οποία μπορεί να είναι ένα οποιοδήποτε εργαλείο χρέος όπως ένα ομόλογο το οποίο έχει εκδώσει μία μεγάλη εταιρία ή ένα κρατικό ομόλογο μία χώρας.

Ο επενδυτής οποίος θέλει να μειώσει τον κίνδυνο έναντι του υποκείμενου ομολόγου ή να κερδοσκοπήσει στην περίπτωση που δεν το έχει αγοράσει, ασφαλίζεται πληρώνοντας ένα premium σε ένα δεύτερο επενδυτή ο οποίο είναι ο default swap πωλητής.

Οπότε στη περίπτωση που το ομόλογο δεν γίνει default ο πωλητής του CDS εισπράττει τα premium και βγαίνει κερδισμένος Αλλά αν γίνει ένα credit event το οποίο έχει οριστεί στα χαρακτηριστικά του συμβολαίου πώλησης του CDS (πχ εκδότης του ομολόγου κατάφερε να πληρώσει μόνο το 80% της αξίας στη λήξη).

Ο default swap πωλητής έχει την υποχρέωση να πληρώσει στον επενδυτή το κομμάτι της αξίας του ομολόγου που χάθηκε εξαιτίας του credit event δηλαδή το «1-ποσοστό ανάκαμψης% » και αυτό συμβαίνει όταν αντισυμβαλλόμεντος δεν έχει επενδύσει στο ομόλογο άλλα το CDS έχει στηθεί σαν ένα είδος στοιχήματος το κέδρος τους δεν ακολουθεί την κλασική έννοι της απόδοσης επένδυσης.

Η άλλη περίπτωση είναι να γίνει φυσικός διακανονισμός δηλαδή ο επενδυτής ο οποίος έχει αγοράσει το ομόλογο το παραδίδει στον swap seller και εκείνος του πληρώνει το 100% της ονομαστικής του αξίας, οπότε το πρόβλημα μη πληρωμής του ομολόγου μεταβιβάζεται στον swap seller, οπότε έχουμε μια μεταφορά του πιστωτικού κινδύνου.